農林牧漁:布局景氣改善,期待潛在機遇

2022年:遭遇低谷,期待轉機

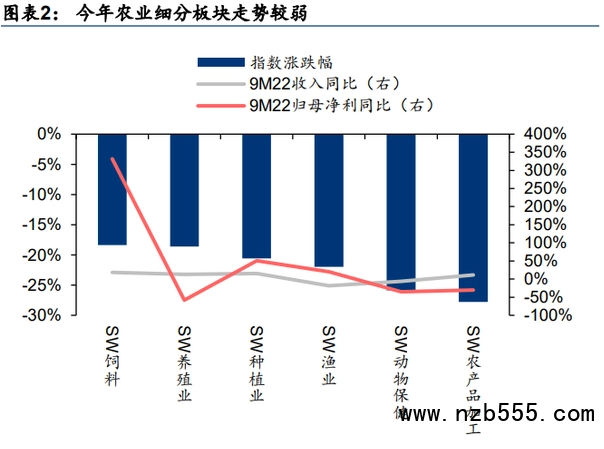

2022 年 1-10 月農林牧漁板塊走勢較差,錄得 20%以上的跌幅,下跌的原因主要為行業預 期的轉弱,各個細分板塊均錄得 18%以上跌幅。 1)養殖業:今年 1-10 月畜禽養殖錄得 19%的跌幅,主要原因是雖然虧損幅度減少,但前 三季度仍然虧損 72 億元,再加上市場對后續畜禽價格有所擔心,因此板塊出現較大幅度下 跌,前三季度收入同比上升 13%,凈利潤減虧; 2)飼料行業:飼料板塊錄得 18%的跌幅,我們認為主要因為板塊中企業大多從事養殖行業, 雖然業績表現有所改善,但仍未扭轉市場預期,板塊前三季度收入同比上升 18%,歸母凈 利同比上升 332%; 3)動物保健:板塊前三季度同比去年收入&凈利均有所下降,下跌原因為盈利水平與估值 水平的雙降,前三季度收入同比下降 6%,歸母凈利同比下降 35%。

2023年:布局景氣改善,期待潛在機遇

1)生豬養殖:產能恢復進行時,高豬價下有望盈利兌現。 短期看,目前生豬行業供給偏緊,隨著天氣轉冷,南方腌臘需求回升,市場對大體重肥豬 的需求提升,雖然部分養殖戶 Q3 進行二次育肥,有望于年前釋放供給,可能對豬價的走勢 造成影響。但壓欄及二次育肥因素為次要因素,主要因素仍然是生豬出欄量的邊際收縮以 及需求的季節性回暖,Q4 及明年 Q1 豬價仍有沖高可能。

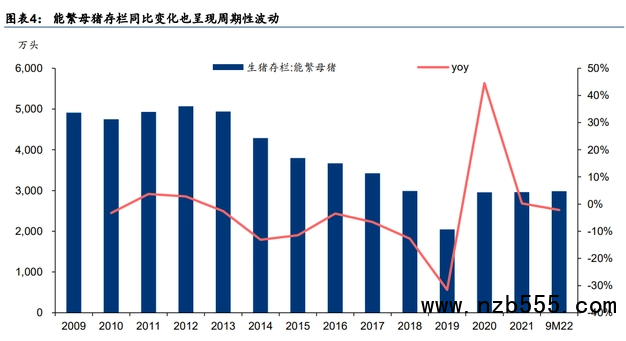

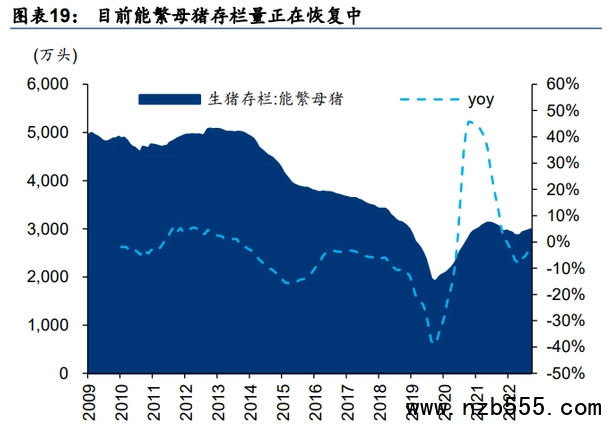

能繁母豬恢復趨勢已經確立,明年或進入豬價下行期:從 22 年 5 月份開始,能繁母豬開始 趨勢性恢復,但恢復速度偏慢。1)22 年 5 月-22 年 9 月,能繁母豬恢復速度平均為 0.88%, 而上輪周期產能恢復的前 5 個月(2019 年 10 月-2020 年 2 月),能繁母豬恢復速度平均為 1.94%。2)目前二元母豬價格并不算高,仔豬價格也并未超過前兩次周期高點。以農業部 的變化趨勢為準,歷史上能繁母豬同比變化趨勢和 10 個月后生豬價格變化趨勢是呈現負相 關的,按照此趨勢,22 年 6 月-22 年 9 月,能繁母豬同比降幅已經連續 4 個月收窄,若加 上 10 個月,則對應 23 年 4 月開始,生豬價格可能進入下降通道。

看明年,板塊估值有提升空間,在每輪周期,生豬養殖指數與豬價的走勢都高度相關,截 至 2022 年 10 月底,SW 生豬養殖 PB 估值為 3.42,相較 2021 年最低點升高 22%左右, 處于 2014 年以來的 41%分位數。隨著板塊逐步兌現利潤,我們認為 SW 生豬養殖 PB 估值 仍有進一步提升的空間。建議關注業績兌現能力強的龍頭養殖企業。

2)種子:保障糧食安全,種業科技亟需升級。黨的二十大對新時期我國農業工作提出了要 求,黨中央要求全方位夯實糧食安全根基,全面落實糧食安全黨政同責,牢牢守住十八億 畝耕地紅線,逐步把永久基本農田全部建成高標準農田,深入實施種業振興行動,強化農 業科技和裝備支撐,健全種糧農民收益保障機制和主產區利益補償機制,確保中國人的飯 碗牢牢端在自己手中。我們認為,保障糧食安全,關鍵手段之一就是推動種業不斷進步, 十四五以來,中央對糧食安全和種業發展提出了更高的要求,推動種業創新發展,突破資 源環境約束,進一步提升作物單產,不僅是保障我國糧食安全的重要手段,而且符合中央 對“三農”工作的總體部署。隨著轉基因配套法規的逐步落地,我們認為我國轉基因作物 商業化推廣已經進入了落地期。建議關注研發實力突出的種企。

3)飼料:龍頭飼企延續成長。通過“飼料+動保&種苗”一體兩翼的發展模式,海大已經成 為水產料市占率第一的飼企,通過全面的養殖解決方案,海大能夠實現真正為客戶節約成 本、實現健康養殖,最終實現養殖環節的增值。我們認為,客戶導向的服務理念和解決方 案的發展模式能夠為構建出海大的核心競爭力,最終實現海大市占率的不斷提升,而海大 一體兩翼的發展模式可復制性較強,且海大研發積累深厚,我們認為海大在豬料和禽料也 有望復制水產料的成功。

4)動保:銷售不斷向好,非洲豬瘟疫苗潛力大。隨著豬價的不斷上漲,我們認為動保板塊 的業績有望不斷修復,估值也有上升空間,2023 年主要關注動保板塊銷售&業績的不斷改 善。此外,非洲豬瘟疫苗市場潛力大,考慮到目前(2021 年,獸藥協會數據)豬苗市場空 間約為 80 億元左右,在中性預測下,非洲豬瘟疫苗市場空間可達 90 億元,相當于現有豬 苗總市場規模。5)寵物:關注國產品牌崛起。中國寵物行業仍然保持較高增速,據前瞻產業研究院,中國 寵物行業市場規模(僅計算城鎮貓犬)從 2010 年的 140 億元已經增長到了 2021 年的 2490 億元,CAGR 達到 29.9%。我國寵物相關企業仍然處于快速發展期,寵物食品行業消費品 屬性較強,品牌是企業進行競爭的關鍵,我們看好品牌布局完善,戰略思路清晰的中寵股 份和佩蒂股份在國內市場突圍。

生豬養殖:產能恢復進行時,高豬價下盈利兌現

本輪周期振幅大,豬價中樞抬升:1995 年以來,我國共經歷 7 輪豬周期,歷次周期持續時 間一般為 3-4 年,上行期與下行期的長度不確定,本輪周期雖然沒有疊加明顯的影響因素, 但震蕩幅度依然很高,我們認為是受到非瘟的長期影響,母豬質量出現下滑,從而使得行 業出現了誤判。豬價中樞不斷上移:我們認為主要受到成本抬升的影響,每輪周期虧損出 清的產能都有一個虧損幅度的閾值,隨著成本的上升,行業所能接受的最低豬價也越來越 高,從而抬升了豬價波動中樞。

目前生豬行業供給偏緊:在虧損淘汰產能的背景下,21 年 7 月-22 年 4 月行業產能出現了 大量的淘汰,規模場及集團企業方面,停止新建產能,加快淘汰落后產能,散戶淘汰產能 比例更高,據涌益數據,部分北方散戶淘汰幅度達到 50%。疊加前期產能質量不高,繁殖 效率較差等影響,目前生豬現貨供給偏緊。隨著天氣轉冷,南方腌臘需求回升,市場對大 體重肥豬的需求提升,且肥標豬價差拉大,刺激養殖戶壓欄肥豬。二次育肥方面,我們認 為部分養殖戶 Q3 進行二次育肥,有望于年前釋放供給,可能對豬價的走勢造成影響。我們 認為,壓欄及二次育肥因素為次要因素,主要因素仍然是生豬出欄量的邊際收縮以及需求 的季節性回暖,Q4 及明年 Q1 豬價仍有沖高可能。

能繁母豬恢復趨勢已經確立:即從 22 年 5 月份開始,能繁母豬開始趨勢性恢復,但恢復速度 偏慢。1)22 年 5 月-22 年 9 月,能繁母豬恢復速度平均為 0.88%,而上輪周期產能恢復的 前 5 個月(2019 年 10 月-2020 年 2 月),能繁母豬恢復速度平均為 1.94%。2)目前二元母 豬價格并不算高,仔豬價格也并未超過前兩次周期高點。我們認為,這主要有兩個原因,一 是規模企業種豬大量進口:由于整個行業對生豬生產過于樂觀,2020-2021 年規模企業進口 了大量種豬,而這批種豬會在 2021-2023 年釋放優質二元母豬,因此二元母豬供應相對充足。 二是養殖戶補欄積極性差。

明年豬價可能進入下降通道:我們認為,數據要辯證來看待,絕對值的統計可能存在誤差, 但是變化趨勢更為明顯。以農業部的變化趨勢為準,歷史上能繁母豬同比變化趨勢和 10 個 月后生豬價格變化趨勢是呈現負相關的,按照此趨勢,22 年 6 月-22 年 9 月,能繁母豬同 比降幅已經連續 4 個月收窄,若加上 10 個月,則對應 23 年 4 月開始,生豬價格可能進入 下降通道。

板塊估值有提升空間:在每輪周期,生豬養殖指數與豬價的走勢都高度相關,在 2006-2010 年、2010-2014 年、2014-2018 年、2018-2022 年周期,SW 生豬養殖指數均在生豬價格 上升之前就已經回升。從板塊估值的角度看,SW 生豬養殖 PB 估值中樞不斷抬升,2006 年最低點為 1.5 左右,2008 年最低點為 1.7,2013 年最低點為 1.8,2018 年最低點為 2.7, 2021 年最低點為 2.8。截至 2022 年 10 月底,SW 生豬養殖 PB 估值為 3.42,相較 2021 年最低點升高 22%左右,處于 2014 年以來的 41%分位數。隨著板塊逐步兌現利潤,積累 為資產,我們認為 SW 生豬養殖 PB 估值仍有進一步提升的空間。市場預期在博弈什么:實際上市場博弈的重點仍然在于能繁母豬數據,根據農業部能繁母 豬同比變化與 SW 生豬養殖指數同比變化的對比看,其呈現明顯的負相關。

產能主導著周期的波動

1995 年以來,我國共經歷 7 輪豬周期,分析歷次豬周期,我們認為每輪周期均有相同點, 1)周期長度:歷次周期持續時間一般為 3-4 年,上行期與下行期的長度不確定,但 2018-2022 周期的上行期達到了 32 個月,下行期僅為 15 個月,但跌幅/振幅同樣很大。 2)其他因素會造成周期振幅加大:在沒有其他因素影響的 1995-1999 年、1999-2003 年 豬周期,豬價振幅為 30%左右。但在之后的歷次周期,每次均疊加了其他影響因素,加大 了周期振幅。對于嚴重影響供給端的藍耳病、口蹄疫、非瘟等疾病和去散戶的環保政策, 對振幅的加大十分顯著。最高的 2018-2022 周期振幅達到了 280%以上。本輪周期雖然沒 有疊加明顯的影響因素,但震蕩幅度依然很高,我們認為是受到非瘟的長期影響,母豬質 量出現下滑,從而使得行業出現了誤判。

3)豬價中樞不斷上移:我們認為主要受到成本抬升的影響,每輪周期虧損出清的產能都有 一個虧損幅度的閾值,隨著成本的上升,行業所能接受的最低豬價也越來越高,從而抬升 了豬價波動中樞。

規模集中有望持續,頭部搶占市場份額

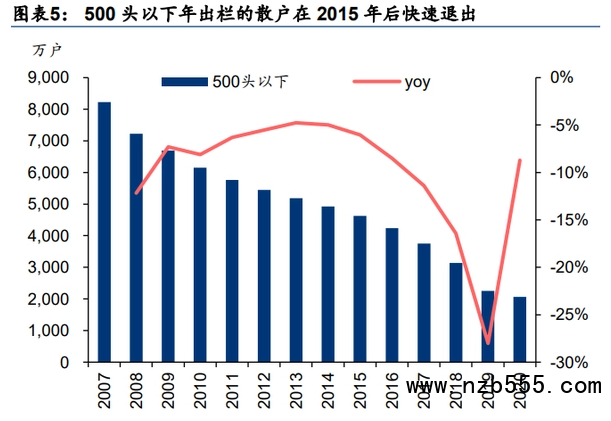

散戶數量一直在減少。根據中國畜牧獸醫年鑒,自世紀初到現在,500 頭以下年出欄的小 型散戶數量一直在減少,2000 年左右高達 1 億戶以上,而經過接近 20 年的去化與整合, 2020 年 500 頭以下年出欄的小型散戶數量僅有 2062 萬戶,數量減少了超過 80%。而由于 環保等因素,自 2015 年以來生豬養殖逐步進入集約化,5000 頭以上年出欄的養殖戶數量 也在減少。

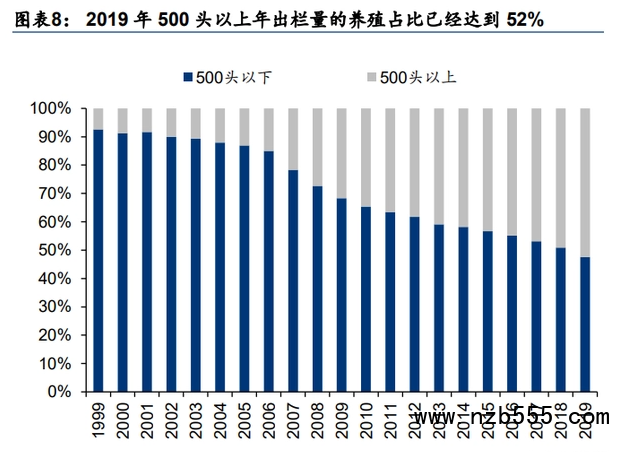

規模戶出欄量占比持續提升。大型規模養殖戶(企業)數量一直處于快速增加的態勢,2020 年最高達到了 554 戶。2019 年下降是由于非瘟疫情,生豬行業繼續整合的趨勢不變。根據 中國畜牧獸醫年鑒,2019 年 500 頭以上年出欄量的養殖占比已經達到 52%,2020-2021 年為規模戶快速上量的階段,集團企業擁有資金優勢與種豬優勢,2021 年市占率有望繼續 提升。據農業部新聞,2021 年全國 500 頭以上年出欄量的養殖占比達到 60%左右。

養殖行業規模集中的趨勢仍將繼續:據陽光畜牧網,2021 年全國出欄量排名前 22 的企業 出欄量總計為 13865 萬頭,相比 2020 年的 7808 萬頭上升 77.6%。按照競爭格局來看,2019 年 CR3/5/10/20 分別為 6.35%、7.64%、9.40%、11.16%,2020 年上述數字分別為 7.06%、 9.62%、12.26%、14.53%,同比分別提升 0.72 pct、1.98 pct、2.86 pct、3.37 pct,2021 年分別為 10.19%、13.41%、17.31%、20.31%,同比分別提升 3.13pct、3.79pct、5.05pct、 5.78pct,我們認為養殖行業規模集中的趨勢仍將繼續。

產能結束去化,豬價持續沖高

2022年4月能繁母豬產能結束連續10個月的環比下降

深度虧損導致產能去化。非洲豬瘟的強烈去產能導致豬價高漲,整個 2020 年均為高豬價區 間,20 元/公斤以上的高豬價區間持續了 19 個月之久(2019 年 8 月-2021 年 5 月),遠超 以往周期,上行期長達 32 個月(2018 年 5 月-2021 年 1 月),同樣為歷次周期之最。21 年第二季度開始,行業開始陷入虧損,由于飼料成本、防疫成本、人工成本的提升,2018-2022 周期行業虧損幅度遠大于以往周期,因此從 21 年 7 月開始,行業去產能開始。

22 年 9 月份能繁為 4362 萬頭。根據國家統計局數據,到 2022 年 9 月,全國能繁母豬存欄 量 4362 萬頭。前三季度,全國生豬出欄 52030 萬頭,比上年同期 49193 萬頭,增長了 5.8%。 分季度看,一季度生豬出欄同比增長 14.1%,二季度增長 2.5%,三季度持平略減。受生豬出 欄增加帶動,豬肉產量也持續增加,前三季度全國豬肉產量 4150 萬噸,同比增長 5.9%。隨 著前期產能釋放,生豬生產增速放緩,市場價格持續反彈,養殖預期看好,養殖戶積極補欄, 生豬存欄環比增加。三季度末,全國生豬存欄 44394 萬頭,同比增長 1.4%,環比增長 3.1%, 連續兩個季度環比增長;其中,能繁殖母豬存欄 4362 萬頭,處于合理區間。

目前生豬行業供給偏緊。在虧損淘汰產能的背景下,21 年 7 月-22 年 4 月行業產能出現了 大量的淘汰,規模場及集團企業方面,停止新建產能,加快淘汰落后產能,散戶淘汰產能 比例更高,據涌益數據,部分北方散戶淘汰幅度達到 50%。疊加前期產能質量不高,繁殖 效率較差等影響,目前生豬現貨供給偏緊。 今年前三季度,全國生豬出欄量為 52030 萬頭,同比增加 5.77%,雖然數量有所增長,但 考慮到今年生豬出欄均重同比有所下降,進口豬肉同比減少,今年前三季度實際豬肉供給 量同比去年有所減少。環比看,22Q3 對應的產能供給在 21Q4,21Q4 相比 21Q3 有明顯 的下降,再加上 21 年冬季生產效率的下降,因此 22Q3 生豬出欄量相比 22Q2 有所下降。 同時,隨著 Q3 以來國內新冠防控形勢日益向好,需求的逐步釋放也對豬價有拉動作用。供 需共同作用下,Q3 豬價有了明顯上漲。

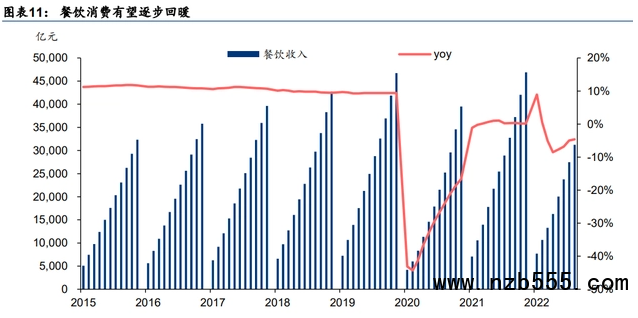

餐飲需求方面,根據國家統計局數據,雖然 7-9 月餐飲消費數據仍然呈現 5-7%的同比下降, 但跌幅相比 Q2 已經收窄。隨著未來餐飲需求的進一步恢復,冬季拉動生豬消費,我們認為 豬肉需求有望進一步向好,支撐 Q4 豬價。

豬價出現首次沖高,后續仍有反彈可能

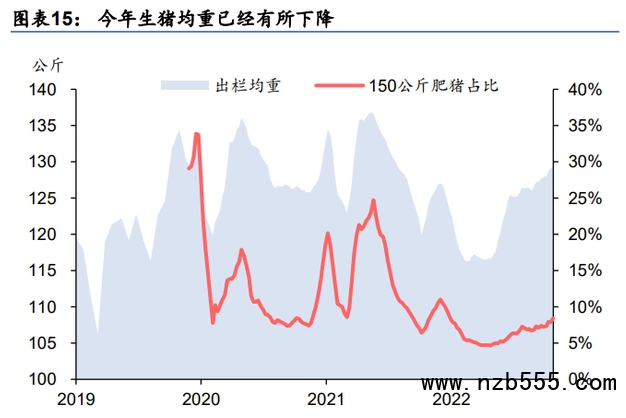

豬價出現首次沖高。幾個原因導致 10 月份豬價沖高,1)10 月份是傳統的節日旺季,在中 秋和國慶假期的需求拉動下,豬肉需求回升;2)養殖戶壓欄比例升高,根據涌益數據,7 月份以來生豬出欄均重迅速升高,或反映了養殖戶持續壓欄;3)供給減少,從屠宰數據看, 9-10 月份檢測屠宰場屠宰量同比下降超過 40%,一方面反映高豬價下屠宰場收豬減緩,另 一方面也說明養殖端供給量有限。 從屠宰數據來看,今年 7-9 月涌益生豬屠宰量日均值為 99888 頭,相較去年同期的 154168 頭減少 35.2%。從生豬均重數據來看,2022 年 6 月-2022 年 10 月,生豬出欄均重快速上 升,但 150 公斤以上肥豬占比上升緩慢。反映出養殖戶壓欄有節制,并非盲目壓欄,出欄 體重大部分在 140 公斤以內的合理范疇。

往后看,豬價 Q4 及明年 Q1 仍有沖高可能。隨著天氣轉冷,南方腌臘需求回升,市場對大 體重肥豬的需求提升,且肥標豬價差拉大,刺激養殖戶壓欄肥豬。二次育肥方面,我們認 為部分養殖戶 Q3 進行二次育肥,有望于年前釋放供給,可能對豬價的走勢造成影響。我們 認為,壓欄及二次育肥因素為次要因素,主要因素仍然是生豬出欄量的邊際收縮以及需求 的季節性回暖,Q4 及明年 Q1 豬價仍有沖高可能。

供給仍然偏緊,觀察產能恢復速度

產能仍未恢復,供給仍然偏緊

我們認為,目前生豬行業產能仍然處于偏緊的狀態。根據農業農村部監測,當前生豬基礎 產能穩固,能繁母豬存欄量、生豬存欄量、新生仔豬量均連續 5 個月以上回升,預計 23 年 Q2 及以后生豬上市量將穩定增加。但目前供需基本面仍然偏緊,根據涌益數據,22 年 Q1 能繁母豬存欄量仍有 5%左右同比降幅,因此對應 22Q4 生豬供應量同比下降。

要判斷 23 年豬價趨勢就要判斷能繁母豬產能變化的趨勢,我們認為,能繁母豬恢復趨勢已 經確立,即從 22 年 5 月份開始,能繁母豬開始趨勢性恢復,但恢復速度偏慢,主要判斷理 由如下: 1)22 年 5 月-22 年 9 月,能繁母豬恢復速度平均為 0.88%,而上輪周期產能恢復的前 5 個月(2019 年 10 月-2020 年 2 月),能繁母豬恢復速度平均為 1.94%。我們認為主要原因 是本輪周期養殖供給結構中,規模場和集團企業占比上升,而企業行動速度較散戶更慢; 其次,上輪周期,特別是 21 年下半年以來行業虧損過于嚴重,行業對于補產能非常猶豫。

2)目前二元母豬價格并不算高,仔豬價格也并未超過前兩次周期高點。生豬價格、仔豬價 格、二元母豬價格往往同步變化,目前生豬價格已經遠遠超過 2014-2018 周期最高點,雖 然并未超過 2018-2022 周期,但在歷史上仍屬于較高位置。仔豬價格與二元母豬價格雖然 有所上漲,但并未超過 2014-2018 周期,其中二元母豬價格僅有微幅上漲,若考慮成本的 上漲,則二元母豬盈利性仍然很差。我們認為,這主要有兩個原因,一是規模企業種豬大 量進口:由于整個行業對生豬生產過于樂觀,2020-2021 年規模企業進口了大量種豬,而 這批種豬會在 2021-2023 年釋放優質二元母豬,因此二元母豬供應相對充足。二是養殖戶 補欄積極性差。

從能繁母豬變化的絕對值來看,根據農業部數據,22 年 4 月相比于 21 年 6 月能繁母豬去 化幅度在 8-9%,在歷次周期中并不算大,根據涌益數據,22 年 4 月相比于 21 年 5 月能繁 母豬去化幅度在 15%左右,仍然小于 2018-2022 周期對應的產能去化幅度。我們認為,數 據要辯證來看待,絕對值的統計可能存在誤差,但是變化趨勢更為明顯。以農業部的變化 趨勢為準,歷史上能繁母豬同比變化趨勢和 10 個月后生豬價格變化趨勢是呈現負相關的, 按照此趨勢,22 年 6 月-22 年 9 月,能繁母豬同比降幅已經連續 4 個月收窄,若加上 10 個月,則對應 23 年 4 月開始,生豬價格可能進入下降通道。

產能效率方面,22 年 4 月之后,能繁母豬中二元比例已經基本達到 90%的水平,從分娩母 豬窩數、窩均健仔數、產房存活率、配種分娩率、斷奶成活率、育肥出欄成活率等指標看, 目生產效率已經達到近兩年來的較高水平。

業績持續兌現,企業重回成長

散戶繼續出清,集團企業擴大規模

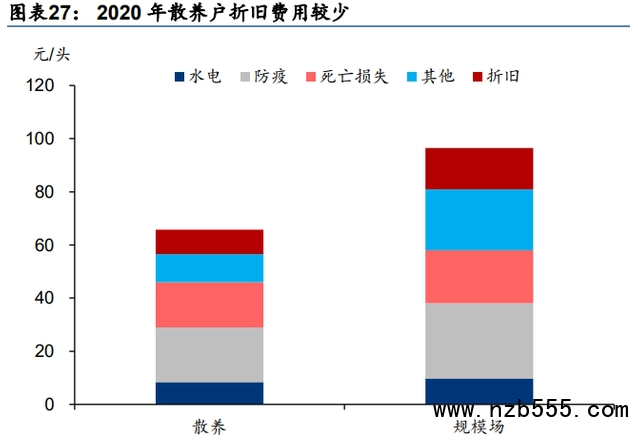

散戶成本高,更容易被出清。歷史上,由于散戶資金量較小,抗風險能力較弱,而成本又 較高,因此規模化進程一直持續,且歷次產能出清大部分情況下均以散戶產能退出。根據 Wind,2020 年規模場養殖成本相比散養戶有優勢,散戶成本為 2913.65 元/頭,規模戶為 2699.42 元/頭。分拆成本看,規模場物質及服務費用相比散戶更高,土地費用基本持平, 降成本顯著的是人工費用,體現了集約化的特點。散戶由于缺少規模效應,頭均人工費用 占比較大,比規模戶高 350 元/頭。

從盈利指標看,自繁自養企業盈利好于外購仔豬盈利。我們統計了 2018-2022 周期以來(即 2018 年 5 月以來)自繁自養模式與外購仔豬模式的盈利情況,截至 2022 年 10 月,自繁自 養模式頭均盈利達到 809 元,外購仔豬為 223 元。由于散戶通常只配備少數母豬或者不配 套母豬,因此大多需要外購仔豬育肥。從一個完整周期積累的盈利來看,自繁自養盈利比 外購仔豬高很多,而集團企業大多進行自繁自養,因此如果不發生流動性風險,則其度過 周期低點的能力比散戶強。在周期低點,外購仔豬由于前期仔豬花費過高,可能造成虧損 幅度加大,如 21 年 6 月,外購仔豬虧損超過 1500 元/頭,遠遠高于同期自繁自養的 500 元/頭。

市場預期在博弈什么?

指數的上升區間早于豬價上升區間出現:在每輪周期,生豬養殖指數與豬價的走勢都高度 相關,在 2006-2010 年、2010-2014 年、2014-2018 年、2018-2022 年周期,SW 生豬養 殖指數均在生豬價格上升之前就已經回升。且在 2006-2010 年、2010-2014 年和 2014-2018 年周期,指數高點均領先于豬價高點,2018-2022 年周期指數高點晚于豬價高點出現,我 們認為是因為部分龍頭企業如牧原股份表現出了較強的成長性。 本輪周期 SW 生豬養殖指數同樣領先生豬價格出現反轉,SW 生豬養殖指數在 21 年 8 月觸 底反升,而豬價真正觸底回升的時間點在 22 年 4 月,SW 生豬養殖指數領先 10 個月左右。 生豬養殖指數的同比變化與豬價同比變化的趨勢是一致的,但波動幅度最高點不一定重合。

從板塊估值的角度看,SW 生豬養殖 PB(LF)估值中樞不斷抬升,2006 年最低點為 1.5 左右, 2008 年最低點為 1.7,2013 年最低點為 1.8,2018 年最低點為 2.7,2021 年最低點為 2.8。 截至 2022 年 10 月底,SW 生豬養殖 PB 估值為 3.42,相較 2021 年最低點升高 22%左右, 處于 2006 年以來的歷史區間 52%分位數。雖然目前板塊估值在歷史上并不算低,但考慮 到板塊估值的逐步抬升,若以最近兩輪周期看,目前估值處于 2014 年以來的 41%分位數。 隨著板塊逐步兌現利潤,積累為資產,我們認為 SW 生豬養殖 PB 估值仍有進一步提升的 空間。

實際上市場博弈的重點仍然在于能繁母豬數據,根據農業部能繁母豬同比變化與 SW 生豬 養殖指數同比變化的對比看,其呈現明顯的負相關,且沒有時間差。因此,我們認為市場 博弈的重點仍然是能繁母豬數據的趨勢,但 SW 生豬養殖指數同比增幅收窄并不意味著指 數下跌,如自 19 年 10 月開始 SW 生豬養殖指數同比增幅快速下跌,但實際上指數見頂的 時間為 21 年 2 月。生豬養殖公司業績兌現中:SW 生豬養殖指數代表性八家生豬養殖公司(包括牧原股份、溫 氏股份、新希望、神農集團、正邦科技、天邦食品、巨星農牧、羅牛山,剔除 21 年新上市 的東瑞股份)22Q3 總收入 1077 億元,同比環比均增長,貢獻歸母凈利潤 112 億元,同比 環比均扭虧為盈。

種子:保障糧食安全,種業科技亟需升級

黨的二十大對新時期我國農業工作提出了要求,黨中央指出,全面建設社會主義現代化國 家,最艱巨最繁重的任務仍然在農村。要全方位夯實糧食安全根基,全面落實糧食安全黨 政同責,牢牢守住十八億畝耕地紅線,逐步把永久基本農田全部建成高標準農田,深入實 施種業振興行動,強化農業科技和裝備支撐,健全種糧農民收益保障機制和主產區利益補 償機制,確保中國人的飯碗牢牢端在自己手中。 我們認為,保障糧食安全,關鍵手段之一就是推動種業不斷進步,十四五以來,中央對糧 食安全和種業發展提出了更高的要求,推動種業創新發展,突破資源環境約束,進一步提 升作物單產,不僅是保障我國糧食安全的重要手段,而且符合中央對“三農”工作的總體 部署。隨著轉基因配套法規的逐步落地,我們認為我國轉基因作物商業化推廣已經進入了 落地期。

玉米供需緊張局勢有望緩解

據 USDA 預測,今年全球玉米期末庫存為 301 百萬噸,相比去年基本持平,雖然產量處于 2010 年以來第二高位,但由于消費量仍然較大,因此預計庫銷比處在 2016 年以來較低水 平。國內方面,據中國匯易預測,今年年底我國玉米庫存為 143 百萬噸,同比基本持平。 據農業部市場預警專家委員會 22 年 10 月預測,2022/23 年度中國玉米播種面積預測為 42950 千公頃(6.44 億畝),產量預測為 27531 萬噸,目前全國玉米主產區大部光溫正常, 有利于玉米單產形成和收獲晾曬。隨著生豬養殖利潤好轉,飼料需求回升,玉米飼用消費 穩中有增,工業消費保持穩定。農業部預計 2023 年國內玉米供需形勢趨于寬松,價格區間 預計在 2400-2600 元/噸。

轉基因商業化即將開啟,種業龍頭受益

我國糧食安全有保障。產量方面,我國糧食增產趨勢明顯,小麥、稻谷等口糧自給率高, 庫存充足。據中國農科院,目前,我國農作物良種覆蓋率在 96%以上,自主選育品種面積 占比超過 95%。總體上,我國農業生產用種安全是有保障的,風險是可控的。同時,我國 種業發展也面臨一些問題,在一些品種、環節和領域還有不少短板、弱項,如資源保護利 用還不夠,一些領域育種創新特別是基礎原始創新與國際先進水平還有差距,玉米、大豆、 個別蔬菜品種等競爭力還不強。

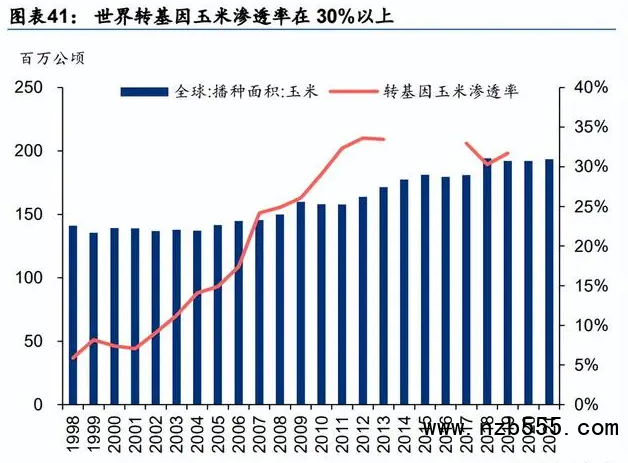

世界轉基因玉米和大豆普及率較高:從轉基因農作物在世界上的普及程度上來看,轉基因 玉米和大豆是世界上種植面積最大的兩種轉基因農作物,據 Wind,其種植面積分別占世界 轉基因作物的 50%左右和 30%左右,其次為轉基因棉花和轉基因油菜。世界轉基因玉米滲 透率在 30%以上,轉基因大豆滲透率在 80%左右。轉基因玉米和大豆在國外尤其是美國擁 有接近 30 年的種植歷史,轉基因農作物在提升植物抗蟲性、抗藥性、抗逆性等方面有著獨 特的優勢,并且由于可以減少病蟲災害的影響,對應產量有所提升。

2021 年 12 月 24 日,第十三屆全國人民代表大會常務委員會第三十二次會議審議通過了《中 華人民共和國種子法》修改決定,自 2022 年 3 月 1 日起施行。本次修改聚焦我國種業知識 產權保護的實際需要,擴大了植物新品種保護范圍,擴展了植物新品種保護環節,建立了 實質性派生品種制度,明確了植物新品種權人的惠益分享途徑,健全了侵權損害賠償制度。 這次種子法修改,是我國植物新品種保護制度建設的重大標志性事件,對全面提高全社會 植物新品種保護意識,正確引導植物新品種維權執法,保障公平競爭的種子市場秩序具有 十分重要的意義,為實現種業科技自強自立、種源自主可控提供了堅實的法治保障。

2022 年 4 月 24 日,農業農村部召開全國保護種業知識產權打擊假冒偽劣套牌侵權視頻會 議,舉行了全國農作物品種 DNA 指紋庫公共平臺上線儀式,標志著全球首個農作物品種 DNA 指紋庫公共平臺建成啟用。全國農作物品種 DNA 指紋庫公共平臺集成了農作物品種 SSR、SNP 等指紋數據信息,已有玉米、水稻、小麥、向日葵等作物 1.6 萬個品種 SSR、 SNP 指紋數據入庫。會議同時發布了農業農村部首批 20 家種業打假護權檢驗機構推薦名單, 這些種子檢驗機構利用農作物品種 DNA 指紋庫公共平臺的 DNA 指紋數據,能夠大大提高 品種 DNA 快速檢測效率,實現科學識假、準確辨假,滿足各地種業監管執法和種子企業、 科研單位維權打假等專業檢測需求,為保護種業知識產權、打擊假冒偽劣套牌侵權提供技 術支撐,在加快建立品種身份證制度、推行全鏈條全流程監管、全面凈化種業市場等方面 具有重要作用。

飼料:龍頭飼企延續成長

飼料行業已經進入平臺期,總量增速放緩。2016 年以來我國總人口增長率逐年下降,每年 新增人口呈現下滑趨勢,對應人均肉類消費量的增長(水產+豬牛羊肉等)也已經進入瓶頸 期。隨著市場競爭的優勝劣汰和產業結構的轉變,飼料行業整體盈利能力被削弱,產業鏈 延展已成多數飼料企業的發展戰略。同時,2014 年以后,我國飼料行業銷售增速放緩,行 業競爭日趨激烈,受此影響,我國飼料行業整體盈利中樞下移。隨著飼料行業競爭加劇, 飼料企業開始產業鏈延伸探索。70%以上的養殖成本來自飼料費用決定了飼料企業向養殖 業延伸的天然優勢。

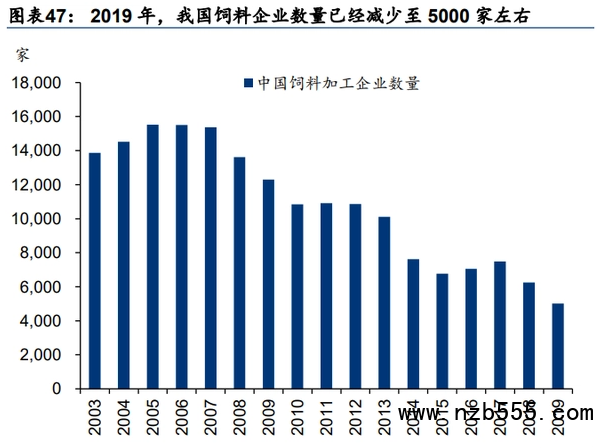

整合縱深推進,飼料行業集中度呈上升趨勢。據中國飼料工業協會數據,2021 年全國 10 萬噸以上規模飼料生產廠 957 家,比上年增加 208 家;合計飼料產量 17707.7 萬噸,比上 年增長 24.4%,在全國飼料總產量中的占比為 60.3%,比上年提高 7.5 個百分點。21 年全 國有 14 家生產廠年產量超過 50 萬噸,比上年增加 5 家。年產百萬噸以上規模飼料企業集 團 39 家,比上年增加 6 家;合計飼料產量占全國飼料總產量的 59.7%,比上年提高 5.1 個 百分點;其中有 6 家企業集團年產量超過 1000 萬噸,比上年增加 3 家。 企業數量逐步減少。2006 年以來,我國飼料企業數量整體呈下降趨勢,行業集中度逐步提 升。根據飼料工業協會統計,2019 年我國飼料企業數量 5016 家,相較歷史最多的 2005 年 15518 家已經減少了超過 2/3。

對于養殖而言,飼料、種苗、動保為重要的組成部分,海大深耕飼料,輔以優質的種苗與 動保服務,為養殖戶提供了全套養殖方案,幫助客戶提升養殖效益。上半年,公司種苗+動 保實現收入 12.34 億元,客戶粘性進一步提升。此外,公司利用自身長期的技術積累,已 經成功邁向下游養殖,生豬養殖成本不斷下降,對蝦、烏鱧養殖蓄勢待發,優秀的管理能 力已經成為公司業務模塊發展的底層支撐。公司飼料、種苗、動保、養殖業務齊頭并進, 飼料方面,公司憑借深厚的服務壁壘優勢不斷擴大市占率,養殖方面,生豬與水產養殖均 卓有成效,我們看好公司持續打通下游養殖環節。

通過“飼料+動保&種苗”一體兩翼的發展模式,公司已經成功拿下水產料市占率第一,通 過全面的養殖解決方案,公司能夠實現真正為客戶節約成本、實現健康養殖,最終實現養 殖環節的增值。截至 2021 年,根據公司年報及中國飼料工業協會數據,公司飼料總市占率 已經達到 6.4%,位居行業第二位,分業務板塊看,水產料市占率最高,達到了 20.37%, 穩居行業第一,禽飼料市占率次之,達到 7.78%,豬飼料潛力最大,市占率 3.52%。我們 認為,客戶導向的服務理念和解決方案的發展模式能夠為構建出公司的核心競爭力,最終 實現公司市占率的不斷提升,而公司一體兩翼的發展模式可復制性較強,且公司研發積累 深厚,我們認為公司在豬料和禽料也有望復制水產料的成功。

動保:銷售不斷向好,非洲豬瘟疫苗潛力大

規模延續增長,化藥行業供應格局待改善

從整個獸藥行業(包括原料藥化藥、生物制品即疫苗、中藥制劑)來看,2012-2020 年我 國獸藥行業銷售規模從 401 億元增長到 621 億元,CAGR 為 5.6%。其中,2020 年原料藥 及化藥銷售規模 401.78 億元,占 65%,生物制品 162.36 億元,占比 26%,中藥制劑 56.81 億元,占比 9%。

疫苗格局穩定,化藥格局待改善。疫苗頭部企業近 5 年市占率比較穩定,生物股份、瑞普 生物、普萊柯、中牧股份四家代表性上市動保企業疫苗總市占率 2016 年為 28.64%,2020 年為 28.91%。化藥方面,我們認為,由于政策、環保等門檻的提升、下游養殖集中化的驅 動、產品研發能力愈發重要,化藥行業集中度提升的趨勢比較明顯。2016-2020 年化藥行 業代表性公司(回盛生物、中牧股份、瑞普生物、普萊柯)的市占率總和呈現上升趨勢, 2020 年四家代表性上市公司在原料藥及化藥行業的市占率總和為 7.37%,相比 2016 年上 升 2.1pct。

22年禽苗批簽發微降,豬苗邊際回暖

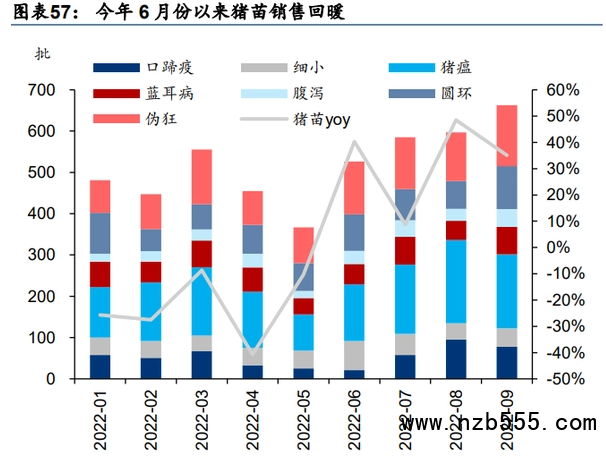

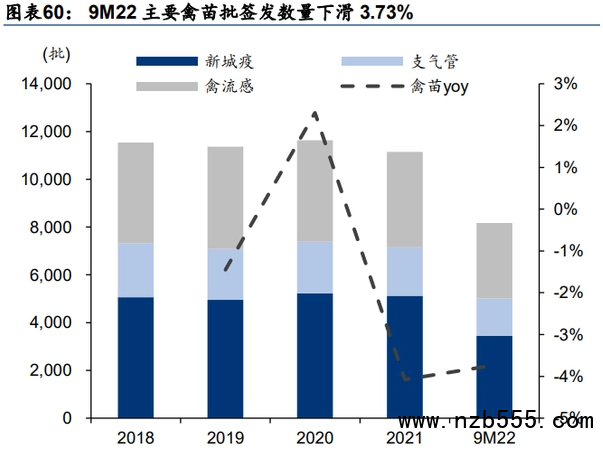

豬苗:今年上半年受限于生豬價格的低迷,養殖戶用苗積極性欠佳。根據國家獸藥數據庫, 整個上半年口蹄疫、豬細小、豬瘟、藍耳病、腹瀉、圓環等主要豬用疫苗批簽發數量均出 現下降,上半年批簽發總數量同比-17%。進入下半年,隨著豬價大幅上漲,養殖戶盈利轉 好,相應帶動了用苗積極性與補欄意愿,因此豬苗銷售邊際回暖。整體看,9M22 主要豬苗 批簽發數量同比增速為-3.67%,22Q3 主要豬苗批簽發數量同比增長 29%。 禽苗:今年禽養殖整體盈利情況不佳,養殖戶補欄積極性差,拖累禽苗銷售增速。據國家 獸藥數據庫,9M22 新城疫、支氣管、禽流感批簽發數量分別為 3452、1560、3162,同比 分別為-11.40%、3.11%、2.60%。整體看,9M22 主要禽苗批簽發數量下滑 3.73%。

從板塊走勢的角度看,我們選取申萬動物保健指數代表動保板塊走勢,從歷史上看,動物 保健指數與豬價走勢相關程度較大,且 2006-2010、2010-2014、2014-2018 三輪周期中, 動保指數都領先于豬價觸底反升。2018-2022 周期動保指數啟動與豬價同步,我們認為主 要因為非瘟去產能幅度過大,加重市場對動保板塊業績表現的擔憂。從板塊估值角度看, 豬價上升的過程往往伴隨著動保板塊估值提升。2022 至今的周期,動保指數及估值已經隨 著豬價同步提升,我們認為動保板塊后續仍有估值提升空間。

非洲豬瘟疫苗潛力大單品

非洲豬瘟病毒作為長久以來困擾養豬界的難題,自 2018 年以來一直是動保企業的研發重點。 10 月 5 日,蘭州獸醫研究所鄭海學研究員團隊在病毒學期刊《Journal of Virology》發表了 題為“Sequential deletions of interferon inhibitors MGF110-9L and MGF505-7R result in sterile immunity against the Eurasia strain of Africa swine fever”的研究論文。這表示蘭州 獸醫研究所在非洲豬瘟病毒毒力基因鑒定和基因缺失疫苗設計創制方面取得重要進展,這 項實驗為設計創制安全高效的基因缺失疫苗提供了新的靶標基因和數據依據。

政策方面,據農業部第 392 號公告,新獸藥評審政策允許對重大動物疫情啟動應急評價。 對重大動物疫病應急處置所需的獸藥,農業農村部可啟動應急評價。評審中心按照農業農 村部畜牧獸醫局要求開展應急評價,重點把握獸藥產品安全性、有效性、質量可控性,非 關鍵資料可暫不提供。經評價建議可應急使用的,農業農村部畜牧獸醫局根據評審中心評 價意見提出審核意見,報分管部領導批準后發布技術標準文件。有關獸藥生產企業按《獸 藥產品批準文號管理辦法》規定申請臨時獸藥產品批準文號。

非洲豬瘟疫苗市場空間大,如果按照全國每年出欄 6 億頭豬(農業部數據)算,假設樂觀、 中性、悲觀情況下,滲透率分別為 70%、50%、30%,每頭份疫苗出廠價分別為 25、15、 10 元,免疫次數為兩次,則非洲豬瘟疫苗市場空間最大為 210 億元,最少為 36 億元。考 慮到目前(2021 年,獸藥協會數據)豬苗市場空間約為 80 億元左右,在中性預測下,非 洲豬瘟疫苗市場空間可達 90 億元,相當于現有豬苗總市場規模。如果按照豬用疫苗通常凈 利率在 20%-40%左右算,非洲豬瘟疫苗行業凈利潤總額在 7.2 億到 84 億,中性預測下在 27 億元。

隨著豬價的不斷上漲,我們認為動保板塊的業績有望不斷修復,估值也有上升空間,2023 年主要關注動保板塊銷售&業績的不斷改善。此外,非洲豬瘟疫苗市場潛力大,創新型企業 有望獲批。建議關注動保板塊具有研發優勢、產品競爭力、整體防控方案能力、市場化突 出的動保企業。

寵物:關注國產品牌崛起

中國寵物行業仍然保持較高增速,據前瞻產業研究院,中國寵物行業市場規模(僅計算城 鎮貓犬)從 2010 年的 140 億元已經增長到了 2021 年的 2490 億元,CAGR 達到 29.9%。 近年來中國寵物行業逐步進入成熟期,增速有所放緩,但仍然保持較高增速,2021 年增速 為 20.6%。新冠疫情不改寵物行業消費升級趨勢:從線上銷售數據看,隨著中國消費者觀念的轉變、 對寵物投入更多情感、消費升級趨勢的不斷普及,我國寵物線上零售均價也呈現上漲態勢。 據數據威,中國代表性電商線上銷售額從2015年的26.3億元增長到2020年的262.0億元, 9M22 銷售額為 210.5 億元,同比增長 19.3%。均價方面,2015 年寵物食品用品線上零售 均價為 36.8 元/件,2021 達到了 62.1 元/件,增幅 68.8%,9M22 進一步提升,達到了 64.4 元/件。

我國寵物相關企業仍然處于快速發展期,但國內寵物企業大多以代工和出口業務起家,國 內市場拓展與品牌塑造和國外品牌存在一定差距。但國內寵物食品企業目前正大力開拓國 內市場,通過線上包括電商、抖音、小紅書等+線下包括商超、醫院、實體店等方式鋪渠道。 同時國內企業聚焦國內市場,以市占率的提升自主品牌影響力的提升作為主要的發展方向。 9M22 中寵股份收入 24.42 億元,同比+21.38%,佩蒂股份收入 13.55 億元,同比+48.01%。 我們認為,寵物食品行業消費品屬性較強,品牌是企業進行競爭的關鍵,在渠道費用日益 提高的時代,如果企業不注重品牌培養,那么很容易陷入價格戰。我們看好品牌布局完善, 戰略思路清晰的中寵股份和佩蒂股份在國內市場突圍。